Jueves, 01 de Abril de 2010 La ausencia de la suspensión de la exoneración de impuestos a las franquicias de restaurantes y de comidas rápidas que ya obtuvieron el beneficio durante 10 años y que seguirán los venideros sin pagar “un cinco” al Estado, es un aspecto que no queda claro a la sociedad hondureña, dentro del “paquetazo fiscal”, de cara a una retórica que sugiere que quienes ganan más, pagarán más.

La ausencia de la suspensión de la exoneración de impuestos a las franquicias de restaurantes y de comidas rápidas que ya obtuvieron el beneficio durante 10 años y que seguirán los venideros sin pagar “un cinco” al Estado, es un aspecto que no queda claro a la sociedad hondureña, dentro del “paquetazo fiscal”, de cara a una retórica que sugiere que quienes ganan más, pagarán más.

El argumento esgrimido por las autoridades gubernamentales es que todas las empresas que han estado durante años sin pagar impuestos al Estado, vía exoneración, deberán hacerlo a partir de la aprobación de la ley.

Sin embargo, hay aspectos que en relación con las empresas franquicias de restaurantes y de comidas rápidas, que deben hacerse notar.

Observaciones

La ley de Incentivo al Turismo –LIT- establece en el artículo 5, la exoneración del pago de impuestos sobre la renta durante 10 años, a partir del inicio de operaciones de nuevos proyectos, entendiéndose por estos, los desarrollados por personas naturales, jurídicas, nacionales o extranjeras en la modalidad de establecimientos turísticos.

Mientras que el artículo 8 enlistaba los establecimientos que tendrán las exoneraciones fiscales, considerados como turísticos.

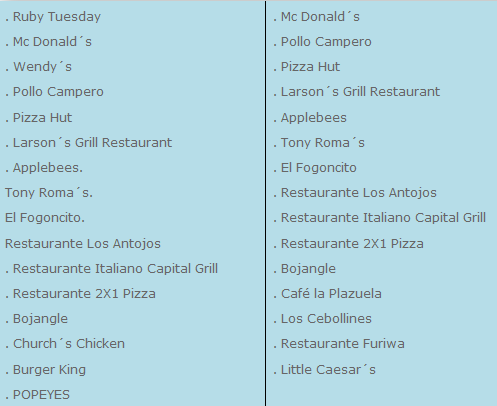

Este en ninguno de sus incisos decía “comidas rápidas”, sí mencionaba “alimentos y bebidas”, aspecto en el cual se cobijaron las franquicias de la llamada “comida chatarra” para evitar el pago de impuestos. De acuerdo a información contenida en la Secretaría de Turismo, las franquicias de restaurantes y de comidas rápidas que figuran en la lista, entre centenares más y que obtuvieron la exoneración fiscal bajo el argumento de ser “fomentadoras del turismo”, son las siguientes:

Estos negocios se adhirieron a la exoneración fiscal entre 1998 y el 2002, año en el que por reclamos de las municipalidades y los negocios hondureños, se determinó por excluir a los “alimentos y bebidas”, de la lista de negocios beneficiados.

Sin embargo, el Artículo 49 de la Ley de Fortalecimiento de los Ingresos, Equidad Social y Racionalización del Gasto Público, aprobó la reforma a los artículos 5 y 8 de la Ley de Incentivos al Turismo, contenida en el Decreto No.314-98 del 18 de diciembre de 1998.

Esa reforma se fundamentó en la LIT, pero cuando ésta no contemplaba los cambios que se aprobaron en el año 2002 y los que ya dejaban por fuera los alimentos y bebidas. Es decir, se determinó una reforma que ya estaba aprobada.

El titular de la Dirección Ejecutiva de Ingresos DEI- Oswaldo Guillen, decía al respecto a la prensa nacional, que el haber quitado la exoneración de impuestos a las comidas rápidas es un logro de este gobierno a través del paquete fiscal.

Lo que no explican a la población hondureña es que los negocios que obtuvieron la adhesión a la LIT en el año 2002, seguirán sin pagar impuestos hasta el año 2012.

Pero hay quienes no pagarán por mucho tiempo más

“Aunque se quitó a los alimentos y bebidas, muchos de esos restaurantes obtuvieron la exoneración hasta hace pocos años atrás, mire cuantos Burger King, Wendy´s, camperos, Pizzas Hut se han abierto después del año 2002 y hasta en el 2010 se han abierto. Ellos no han pagado impuestos, sino que digan lo contrario”, dijo una fuente de la DEI, que pidió el anonimato a este medio.

Revistazo.com ha intentado obtener la información relacionada al pago de gravámenes que los restaurantes que abrieron en los años posteriores al 2002 y a los que, en teoría, no les corresponde la exoneración, deben estar pagando al Estado, sin embargo es información “secreta”.

Para el entrevistado, “el gobierno de Lobo debió proponer quitar la exoneración fiscal que los negocios años atrás obtuvieron, no eliminar la figura en sí porque de esa forma ellos seguirán sin pagar impuestos unos cuantos años más”.

“Eso es una alharaca, lo que se hizo con la supuesta no exoneración a las franquicias de comidas rápidas no es del todo cierta, insisto, fue la figura la que se eliminó, pero no se le quitó la exoneración particular que cada negocio obtuvo”, afirmó.

A continuación le mostramos los artículos que fueron aprobados en la Ley, relacionados a la exoneración fiscal:

“Artículo 5.- Los incentivos que otorga esta Ley consisten y se regulan por las reglas siguientes:

1) Exoneración del pago del Impuesto Sobre la Renta por diez (10) años improrrogables a partir del inicio de operaciones. Este incentivo será otorgado exclusivamente a proyectos nuevos entendiéndose como tales, aquellos establecimientos turísticos que inicien operaciones por primera vez y que no impliquen ampliación, remodelación, cambio de dueño, cambio de nombre, razón o denominación social o cualquier otra situación similar;

2) Exoneración por una sola vez hasta completar su equipamiento del pago de impuestos y demás tributos que cause la importación de los bienes y equipos nuevos necesarios para la construcción e inicio de operaciones de los proyectos enmarcados en las actividades enumeradas en el Artículo 8 de esta Ley;

“Artículo 8.- Los beneficiarios de los incentivos estipulados en el Artículo 5 de la Ley, serán los comerciantes individuales o sociales cuya actividad o giro esté vinculada directamente al turismo y presten los servicios turísticos siguientes:

1) Hoteles, albergues, habitaciones con sistema de tiempo compartido o de operación hotelera;

2) Transporte aéreo de persona;

3) Transporte acuático de personas;

4) Talleres de artesanos y tiendas de artesanía que se dediquen a la elaboración, manufactura o venta de artesanía hondureña exclusivamente, se excluye los talleres de carpintería, ebanistería, balconería, enderezado, pintado, joyería y cualquier otro no vinculado al turismo;

5) Agencias de turismo receptivo;

6) Centros de convenciones; y,

7) Arrendadoras de vehículos automotores para los vehículos cuyo valor CIF no exceda de Quince Mil Dólares (US$15,000.00) destinados al giro estricto del negocio, limitándose el incentivo a un número de diez (10) por año.

-

Fuente: www.revistazo.com![]()

New Industry Guidelines Detail How to Buy Fabric Online Without Seeing It

First

-

*To buy fabric online without seeing it first, buyers must mathematically

translate digital specifications like Grams per Square Meter and stretch

percen...

Hace 1 mes

No hay comentarios:

Publicar un comentario